Уникнення ТОП – 10 помилок при заповненні Звіту про контрольовані операції

Нещодавно Державною податковою службою України роз’яснено основні правила заповнення та контролю повноти подання Звіту про контрольовані операції (далі – Звіт).

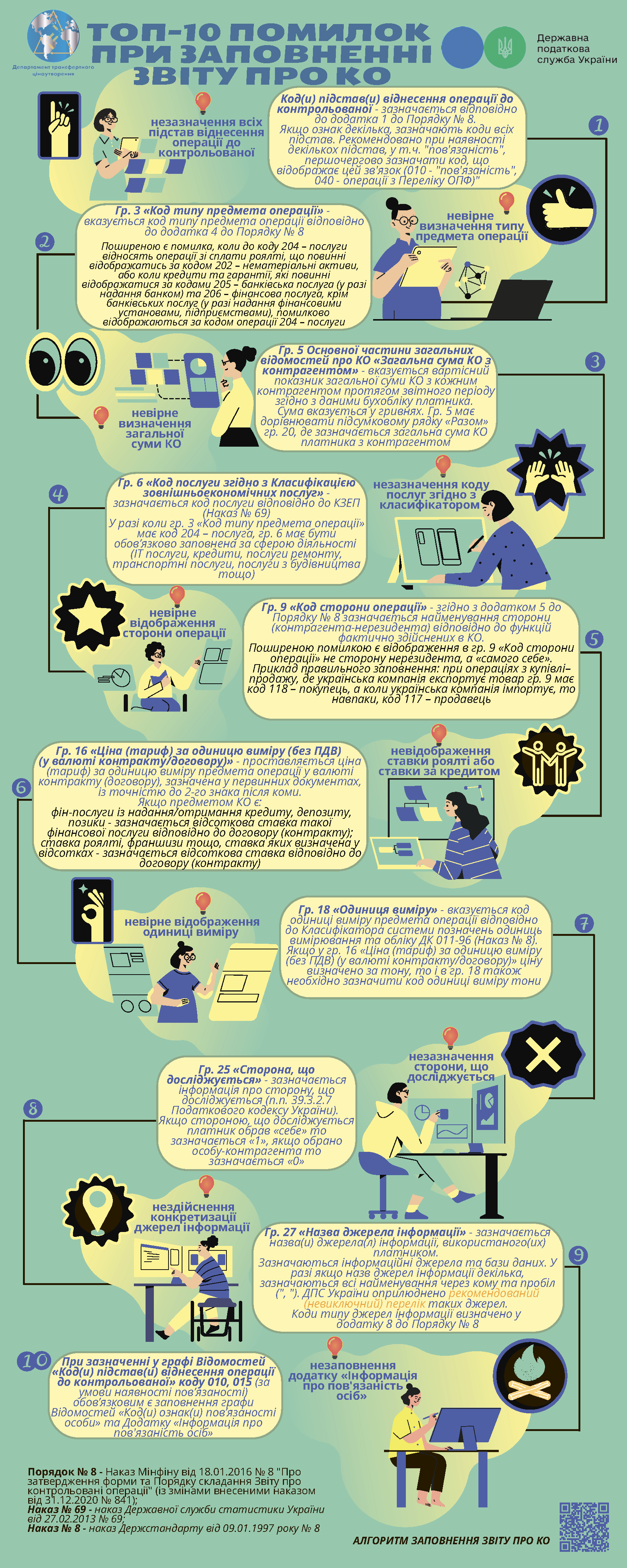

А сьогодні, на основі щорічного моніторингу поданих Звітів, ДПС узагальнила найрозповсюдженіші помилки платників податків при заповненні Звіту.

До ТОП – 10 увійшли такі помилки:

— незазначення всіх підстав віднесення операції до контрольованої;

— невірне визначення типу предмета операції;

— невірне визначення загальної суми КО;

— незазначення коду послуг згідно з класифікатором;

— невідображення ставки роялті або ставки за кредитом;

— невірне відображення сторони операції;

— невірне відображення одиниці виміру;

— незазначення сторони, що досліджується;

— нездійснення конкретизації джерел інформації;

— незаповнення додатку «Інформація про пов’язаність осіб».

З метою спрощення сприйняття інформації ДПС розроблено інфографіку, яка містить як приклади найпоширеніших помилок при заповненні Звіту, так і конкретні поради щодо шляхів їх виправлення (недопущення).

Рекомендуємо опрацювати зазначену інформацію з метою уникнення технічних помилок при подачі Звіту. Саме самостійне виявлення та своєчасне виправлення помилок убезпечить платників податків від зайвих питань з боку контролюючого органу та у майбутньому – від застосування відповідних штрафів (за наявності підстав).