У поштовій скриньці або в Електронному кабінеті з’явилося податкове повідомлення-рішення (ППР) щодо податку на нерухомість? Пояснюємо, на що насамперед слід звернути увагу та як діяти правильно.

Терміни та умови оплати

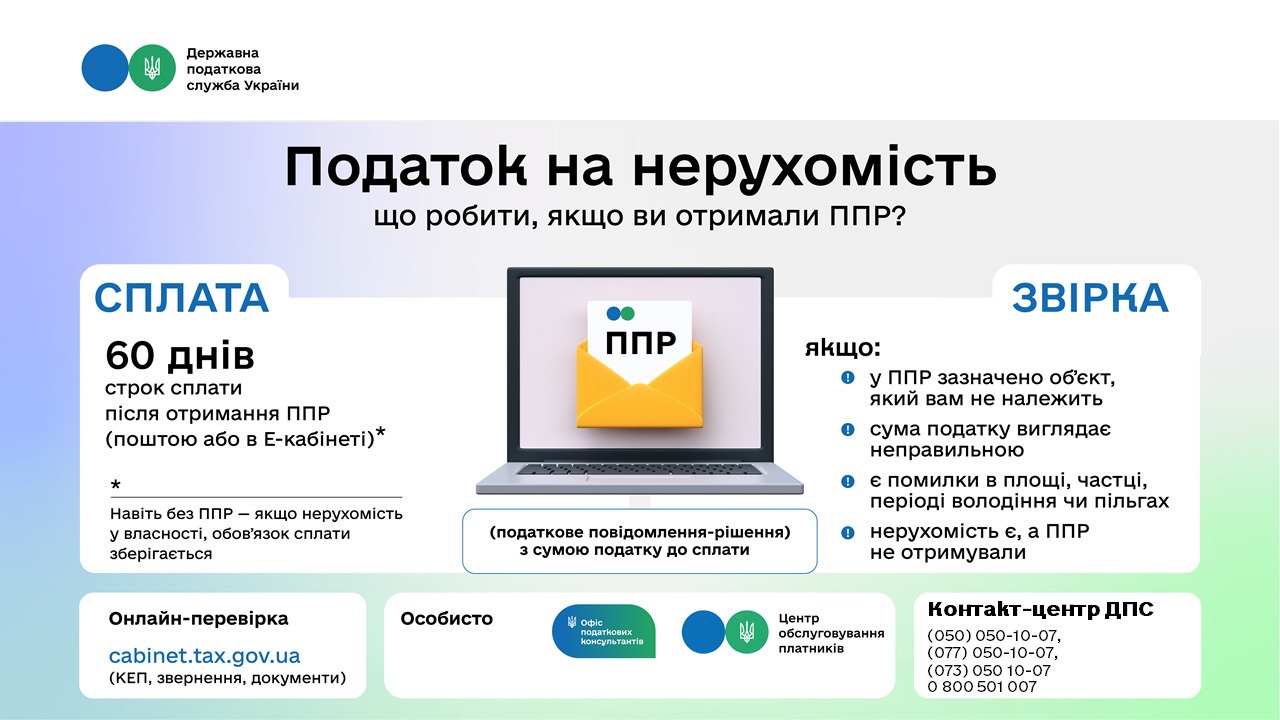

З моменту отримання ППР власник нерухомості має 60 днів, щоб сплатити податок.

Важливо: навіть якщо повідомлення не надійшло, але ви є власником нерухомості, обов’язок зі сплати податку залишається. Перевірити нарахування можна самостійно.

🟩 Коли варто звернутися за звіркою?

Перш ніж вносити кошти, уважно перевірте дані. Звернутися до податкової для звірки варто, якщо:

🔸 у ППР вказано об’єкт, який вам не належить;

🔸 сума податку виглядає неправильною;

🔸 виявлено помилки у площі, частці власності, періоді володіння або пільгах;

🔸 нерухомість є, але ППР так і не надійшло.

🟩 Як швидко вирішити питання?

Пропонуємо кілька зручних способів:

🔹Онлайн – найзручніше

Через Електронний кабінет платника (https://cabinet.tax.gov.ua/) можна подати звернення та підтвердні документи з використанням КЕП, не виходячи з дому.

🔹Особисто

Зверніться до Центру обслуговування платників (https://tax.gov.ua/tsentri-obslugovuvannya-platnikiv/)за місцем реєстрації.

🔹Телефоном

Отримайте консультацію через «гарячі лінії» (https://tax.gov.ua/others/kontakti/garyachi-linii-teritorial) податкової служби вашого регіону, у тому числі через месенджер WhatsApp.

https://www.facebook.com/photo?fbid=1187118173586165&set=a.226478806316778