Інспекція з питань праці та зайнятості населення Дніпровської міської ради

Зміна істотних умов праці чи приховане звільнення?

Важливі уроки для роботодавців і працівників із практики у судових спорах про звільнення за пунктом 6 статті 36 КЗпП України — у зв’язку з відмовою працівника від продовження роботи через зміну істотних умов праці.

Це рішення корисне і для роботодавців, які впроваджують кадрові зміни, і для працівників, що захищають своє право на працю.

🔍 Суть конфлікту

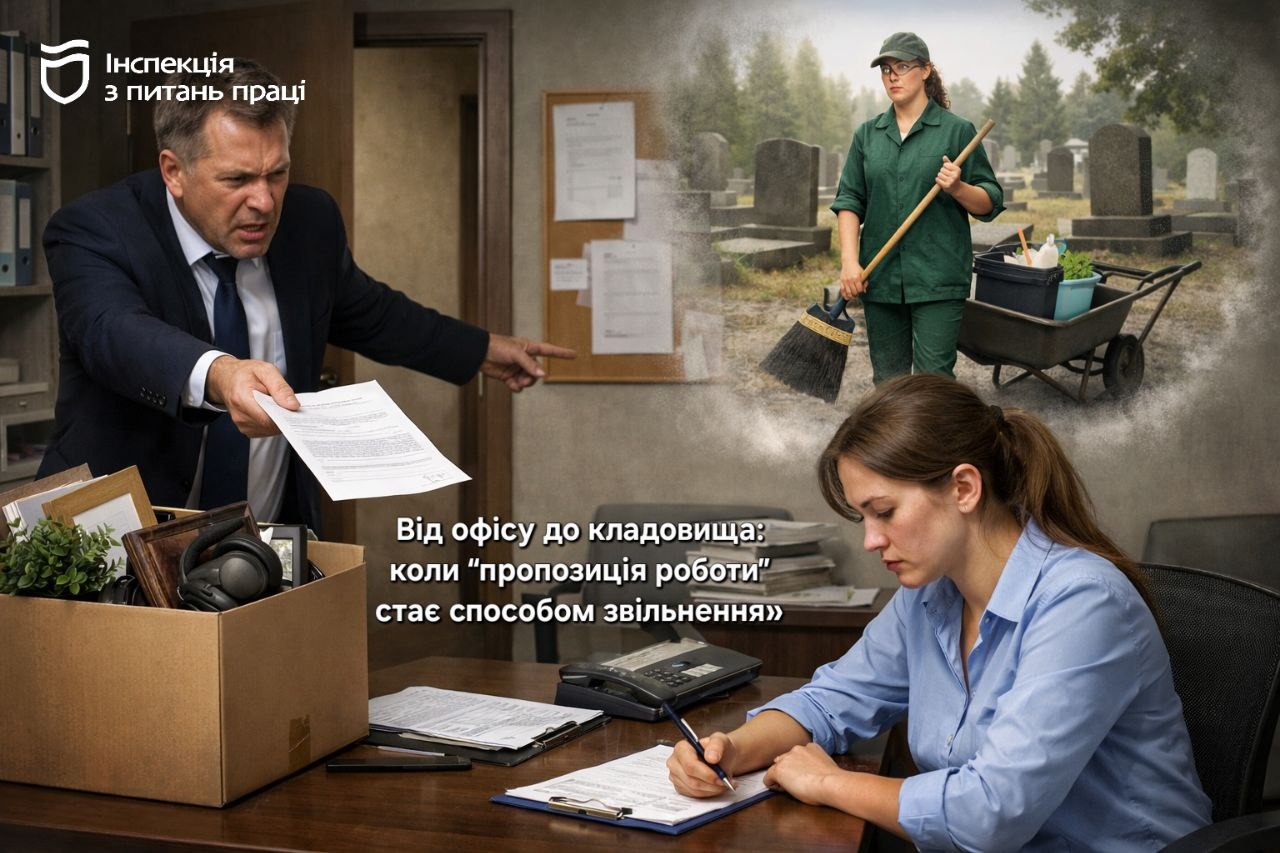

Працівницю комунального підприємства звільнили після того, як роботодавець:

- запровадив обмеження спільної роботи близьких родичів;

- визнав, що працівниця (приймальник замовлень) є «підконтрольною» своїй матері — бухгалтеру;

- запропонував альтернативну посаду (прибиральника кладовища);

- після відмови звільнив її за п. 6 ст. 36 КЗпП України.

Суд першої інстанції підтримав роботодавця.

Але апеляційний суд — ні.

🧠 Ключовий правовий висновок апеляційного суду

Не кожне управлінське рішення роботодавця є “зміною істотних умов праці” у розумінні трудового законодавства.

❗️Суд наголосив:

- Зміна істотних умов праці можлива лише за наявності реальних змін в організації виробництва і праці (ст. 32 КЗпП України, позиція Великої Палати ВС).

- Обмеження щодо роботи родичів саме по собі:

- не змінює трудову функцію;

- не змінює оплату праці, режим роботи, посаду;

- не є істотною умовою праці для конкретного працівника.

- Посада працівниці залишалася у штатному розписі, отже:

- трудова функція не ліквідована;

- підстав для звільнення за п. 6 ст. 36 КЗпП України не було.

- Роботодавець мав альтернативи, але ними не скористався:

- можна було перерозподілити обов’язки між бухгалтерами;

- можна було усунути підконтрольність без звільнення працівниці (що, до речі, і було зроблено вже після її звільнення).

⚠️ Що це означає для роботодавців

✔️ Зміна колективного договору або внутрішніх правил не дає автоматичного права звільняти працівників.

✔️ Перед застосуванням п. 6 ст. 36 КЗпП потрібно:

- довести реальні організаційні зміни;

- показати, які саме істотні умови праці змінилися;

- вжити заходів для збереження трудових відносин, а не лише формально запропонувати нижчу посаду.

❗ Інакше — ризик:

- поновлення працівника;

- виплати середнього заробітку за весь час • вимушеного прогулу;

- компенсації судових витрат.

🧑💼 Що варто знати працівникам

🔹 Не кожна “відмова” від нових правил = законна підстава для звільнення.

🔹 Якщо:

- посада не ліквідована;

- умови праці фактично не змінилися;

- роботодавець створив ситуацію, що змушує звільнитися —

👉 це може бути незаконне звільнення.

У цій справі працівницю:

- поновлено на посаді;

- стягнуто 155 610 грн середнього заробітку;

- компенсовано судовий збір та 10 000 грн витрат на правничу допомогу.

📌 Висновок

Постанова Хмельницького апеляційного суду від 20.11.2025 у справі № 676/1094/25 ще раз підтвердила позицію Верховного Суду:

Зміна істотних умов праці — не інструмент для “зручного” звільнення.

Працівник залишається слабшою стороною трудових відносин і потребує особливого захисту.

Це рішення — чіткий сигнал роботодавцям діяти обачно та юридично виважено, а працівникам — не боятися відстоювати свої права.

Джерело: https://www.facebook.com/photo/?fbid=1163400155908627&set=a.250126790569306