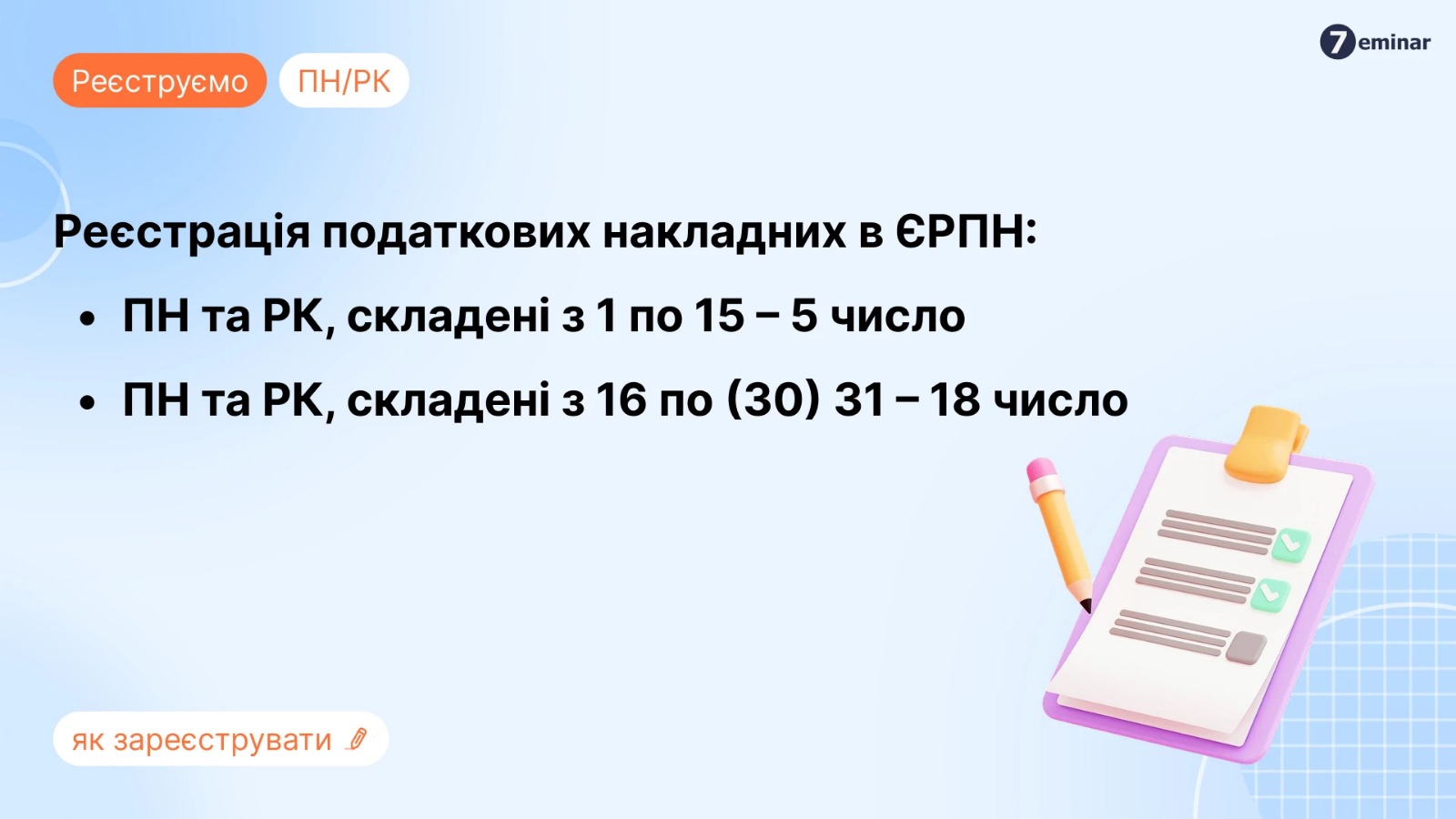

5 листопада – реєструємо податкові накладні та розрахунки коригування за першу половину жовтня

Граничними днями для реєстрації ПН та РК за першу та другу половину жовтня 2025 року будуть 5 (середа) та 18 листопада (вівторок). У ці дні реєструйте ПН / РК протягом усього дня.

Нагадуємо, що нові строки реєстрації ПН / РК в ЄРПН на час війни діють з 16.01.2023.

На час дії воєнного стану операційний день для реєстрації ПН / РК, на який припадає граничний строк реєстрації ПН / РК, триває з 0 годин 00 хвилин до 24 години 00 хвилин (п. 26 Порядку ведення Єдиного реєстру податкових накладних, затвердженого постановою Кабміну від 29.12.2010 №1246).

При цьому реєстрація ПН / РК, поданих для реєстрації у день, на який припадає граничний строк реєстрації ПН / РК, та надсилання квитанції здійснюється не пізніше наступного операційного дня з дня подання для реєстрації таких ПН /РК.

Така ж норма міститься й у п. 69.18 підр. 10 розд. ХХ ПКУ. За нею тимчасово, на період до припинення або скасування воєнного стану операційний день для реєстрації податкових накладних та / або розрахунків коригування, на який припадає граничний строк реєстрації ПН та РК, триватиме з 0 годин 00 хвилин до 24 години 00 хвилин.

Отже, 5 (середа) та 18 (вівторок) листопада 2025 року протягом усього дня (з 0 годин 00 хвилин до 24 години 00 хвилин) можна реєструвати ПН / РК за першу та другу половину вересня 2025 року відповідно.